将来への不安から資産運用に対して積極的に行う人が増えています。

リスクを抑えながら運用する3つの基本は【長期・分散・積立】ですね。

正攻法としては、世界中の株式や債券を一つにパッケージした投資信託を“毎月 同じ金額を決まった日に買い付けていくやり方です。

FP である私の資産運用においても、この積立投資が中心。

この積立投資は初心者でも気軽に始められるので、老後資金を準備したいと考えている人にとっては有力な選択肢と言ってよいでしょう。

本屋さんなどで資産運用の本を見れば、たいていは積立投資を推奨しています。

ただし、「老後資金の準備方法」 については説明しているのですが、将来の「取り崩し方(使い方)」についてあまり紹介されていません。

その結果として、取り崩しは毎月一定額を引き出せば良いと考えている人が多いような気がします(積立の逆パターン)。

ただし、 FPの立場から言うと“毎年 同金額を取り崩す方法”はリスクが高い!

今回は積立投資で増えた資産の「取り崩し方法」について書いていきます。

増やす時は「定額」、使う時は「定率」が基本

積立投資(ドル・コスト平均法)は、資産運用の基本である【長期・分散・積立】が簡単に実践できるのが魅力。

毎月決まった金額を積み立てることで、株価が安い時には多くの口数を買えますし、高い時には口数が少なくなるのが特徴。

毎月決まった金額を積み立てることで、株価が安い時には多くの口数を買えますし、高い時には口数が少なくなるのが特徴。

その結果として、途中までは株価がマイナス続きでも後半に上昇していけば資産が大きくすることができます。

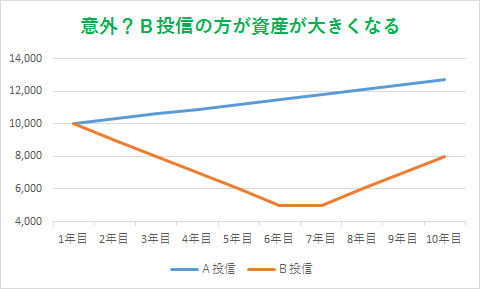

参考までに以下は積立シミュレーションで作ったグラフです。

毎年一定額の積立を実施した例(仮想:投信Aと投信B)。

普通に考えたらA投信の方が資産が大きくなりそうですが、このシミュレーションではB投信の方が大きくなりました(全てが同じ結果ではありません)。

値下がりした時に多くの口数が購入できているので、後半の上昇で資産が膨らんだのが理由です。

さて、大切なのは老後を迎えてからの取り崩しです。

普通に考えれば、同じように決まった金額を取り崩していけばいいだけに感じますが、これは大きな間違い!

この理由を次の項目で説明します。

定額の取崩して大失敗!予想よりも早く資産がなくなる?

投資信託などで増えた資産を取り崩す時は、一気に全部を解約するよりも運用しながら取崩した方が良いと言われています。

この理由は、資産の受取期間が長くなる可能性が高いからです。

参考までに、資産1000万円を利回り0%と3%運用しながら取り崩した時の受け取り期間の違い見てみましょう。

★資産1000万円を毎月5万円ずつ取崩し

| 利回り0% | 利回り3% | |

| 受取期間 | 16年7ヶ月 | 23年1ヶ月 |

利回り3%の方が利回り0%と比べて6年以上も受取期間が長くなりました。

運用しながら取り崩す方法は、人生100年時代においては有力な選択肢です。

ただし、この定額引落に大きな落とし穴があります。

それは、株価(基準価格)が下落した時はダメージが大きいという点。

例えば、資産2000万円から年間60万円(月5万円)を取り崩すことを想像してみてください。

株価が上昇して2050万円になっていれば、60万円を取り崩しても1990万円という大きな金額が残るので問題ありません。

しかし、反対に株価が大幅下落して1700万の下落をした場合は、60万円を取り崩せ元本は1640万円に下がってしまいます。

これは、取崩し率で考えてみるとイメージがハッキリします。

2050万円から60万円の取り崩しは▲2.9%ですが、1700万円に対する60万円は▲3.5%。

つまり、定額取崩は株価下落している時に実行すると元本の目減りが激しいのです。

ドルコスト平均法とは正反対のことが起きるイメージですね。

決まった金額を取崩す方法は株価下落に弱いので、市場が低迷した場合には資産寿命を縮める可能性があるという点です。

株価変動に合わせて、金額が変わる“定率引き出し”

資産寿命を保ちながら取り崩す方法としては、定率引き出しが注目です。

これは「金融資産残高の年間3%を取り崩す」みたいな感じで、金額ではなく率(%) を固定して取り崩していく方法です。

これは「金融資産残高の年間3%を取り崩す」みたいな感じで、金額ではなく率(%) を固定して取り崩していく方法です。

例えば、株価が上昇した2050万円の3%ならば62万円、株価下落で1700万の3%ならば51万円です。

つまり株価が上昇して儲かっているときは引き出し額が増えて、 下落して不調の時は引き出し額を低く抑える仕組みとなります。

長期的に考えれば株価は右肩上がりなので、毎年 一定の金額を引き出す方法でも大丈夫とは思うのですが、失敗が絶対に許されないのが老後資金!

定額取り崩しと定率取り崩しで、どちらが安全性が高いかと言われたら後者になります。

また、今回の例では3%という数字を利用したのですが、これもポイントです。

世界の経済成長を見ると大体3%ぐらい。

株価は短期的にはジグザグですが長期的には世界成長と近い動きになっていくと言われています。

つまり、年間で3%ぐらいの取り崩しならば、資産が長期にわたって維持できる可能性が高いということです。

【定率引き出し】は分かりずらいと感じるならば、【定額引き出し】でもかまいません。

ただし「株価が低調だなぁ~」と感じた時は、引き出し金額を少な目にするように心がけてください。(引出し中止もOK)

これを実施するだけでも資産維持の期間がグッと伸びます。

老後対策に関しては事前準備(貯める)ばかりが話題になりますが、本当に重要なのは“実生活での取崩し”である点は頭に入れておいてください。

このコントロールがシッカリできれば、“目標資金”に到達しなかったとしても楽しい老後生活が送れると思います。

今回は【脱・老後破産!FPが「定額の取り崩し」を提案しない理由とは?】について書きました。

記事の中でヒントになる点があれば参考にしてみてください。

クレカ積立はマネックス証券!還元率1.1%(主要ネット証券で最大)

私の 運用方針 は【長期・分散・積立】が基本スタイルです。

そして、積立投資で活用しているのがクレカ積立!

積立の決済に対してポイントが付与されるのが魅力です。

このサービスで注目は マネックス証券 。

マネックスカードで決済すれば、投信つみたての還元率1.1%!

主要ネット証券でNO.1の水準です。

毎月5万円の積立した場合、年間で6,600円分のポイントが貰える計算になります。

仮に20年間の積立投資を継続すれば、累計13万円以上のポイントが貯まることになります。

どうせ積立投資をするならば、利用した方がお得ですね。

※マネックスカードは、証券口座のオンライン上で申込する方式。

※カード積立を希望する人は、最初に口座開設を行ってください。

★マネックス証券は米国株投資でもメリットが大きい

米国株で時間外取引が可能な貴重な証券会社!

また、逆指値(リスクヘッジ)をしながら上値を追う戦略は私の鉄板手法です。